アーカイブ

2016年03月24日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは経営者保険プランナーの小林です。

こんにちは経営者保険プランナーの小林です。

庭の桜が満開になりました。

早咲きの桜なので寒空の中で頑張って咲いている姿に毎朝元気をもらっています。

さて、今回は相続財産の分け方で相続税がどのくらい変わるのかを検証したいと思います。

配偶者の税額軽減の特例を活用することで、

配偶者の相続税負担を軽減し、より多くの財産を残すことができます。

しかし、配偶者が相続した財産については、

配偶者が亡くなった際に相続財産として課税対象となります。

二次相続では配偶者控除が使えないことに加えて、

法定相続人の人数も1人少なくなるため、相続税額は大きくなります。

よって二次相続まで見据えた財産分割の仕方と、相続税額を考え、

より相続税負担が少ない方法を選択する必要があります。

二次相続での納税負担を軽減するために相続財産を圧縮する方法はいくつかあります。

例えば、配偶者の相続財産を圧縮する方法として、

生前贈与で子どもに前渡ししておく方法です。

また、不動産や金融資産などで将来的に価値が変動する可能性がある資産を所有している場合、

一次相続では配偶者が「将来的に値下がりが予想される資産」を取得する方法なども考えられます。

配偶者控除の範囲内で取得しておき、

二次相続が発生した際に値下がりしていれば相続税額を抑えることができます。

逆に、家賃収入などを見込める不動産などを所有している場合には、

配偶者に相続させるのではなく、子どもに移すといった工夫が必要となります。

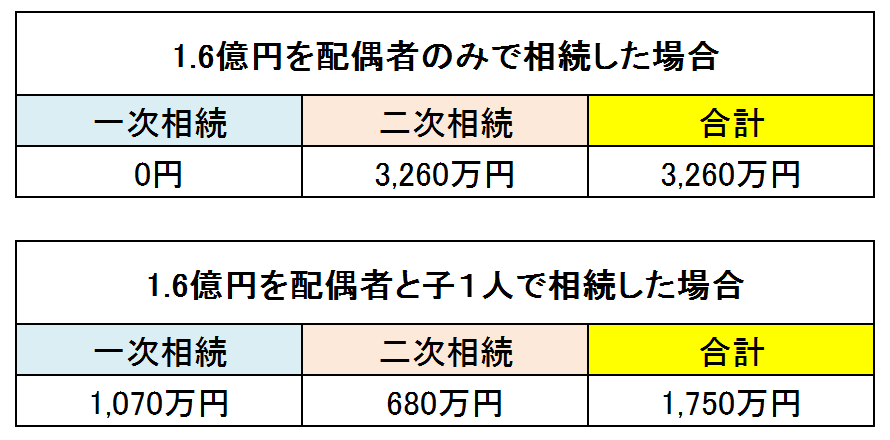

また、仮に1億6,000万円(配偶者控除の金額)の相続財産を

配偶者のみで相続した場合と配偶者と子供1人で相続した場合で、

一次相続、二次相続合わせた相続税額の比較をしたいと思います。

結果的に法定相続分通りに相続した方が、

一次相続と二次相続トータルで見た場合、1,510万円相続税を安くすることができます。

このように、同じ相続財産であっても、分け方次第で相続税額が変わってきます。

弊社では、相続対策に有効な対策事例などをご紹介しておりますので、

是非お気軽にご相談くださいませ。

参考:「図解でわかる相続発生後でも間に合う完全節税マニュアル」(曽根 2013)

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。