アーカイブ

2016年03月29日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは。経営者保険プランナーの山根です。

こんにちは。経営者保険プランナーの山根です。

日に日にポカポカ陽気になっていく昨今。

今年は桜を見に行きましたか。

桜は昼と夜では違う気分を味わせてくれます。

個人的には桜は散りだした頃が一番趣を感じられ、好きです。

皆さんはどんな桜の姿が好きでしょうか。

さて、先日お客様から相続を踏まえて保険に加入したいが、

どのように契約したらいいのかというご相談を受けました。

そこで、本日は保険の基本的な契約形態による違いをご紹介します。

生命保険に加入する目的は将来の保障を得ることが大前提ですが、

契約形態は様々あります。

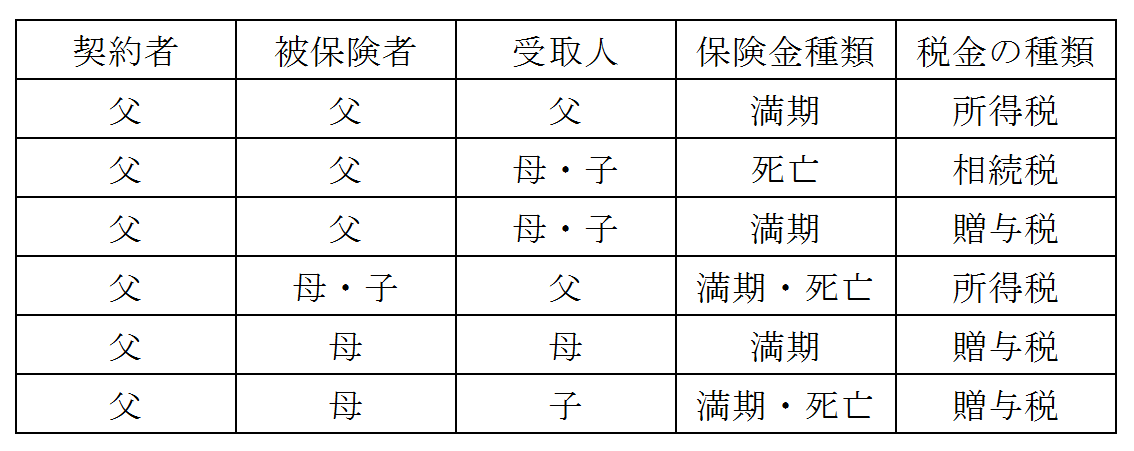

一般的なのが、契約者および被保険者を夫とし、

死亡保険金受取人を相続人である妻もしくは子にする形態です。

この場合、死亡保険金には相続税が課税されます。

一方、契約者及び受取人が同一人物になることもあります。

この場合は、所得税が課税されます。

このように契約形態により、受け取る際の税金の種類が異なります。

そのため、加入時には目的に応じた契約形態を選ぶことが重要です。

≪契約形態例≫

では、どのような契約形態が優位なのか。

これらを検討するには、

最終的には受取人がどの課税が有利なのかが判断材料といえます。

現在、個人の所得税等は最高55%ですが、

所得税が課税される際は一時所得になります。

一時所得は1/2課税なので、場合によって有利ともいえます。

しかし、相続税には基礎控除(3,000万円+600万円×法定相続人の数)や

生命保険の非課税枠(500万円×法定相続人の数)が認めてられているので、

これらの金額の範囲内であれば、

あえて所得税が課される契約形態を選ぶ必要はありません。

受取人の所得によっては、所得税が課される契約形態を選択すると、

通常の所得と合算され合計所得に課税されるため、

相続税の方が納税額を抑えられるケースもあります。

これまでお話ししたとおり、

生命保険契約はご加入時の契約形態によって受取人の課税が異なります。

しかし、生命保険には受取人の指定ができ、受取人の固有の資産に出来るなど、

課税関係だけではなく、財産分割や納税資金準備など、

総合的な観点から優位性を考えなくてはいけません。

万が一が発生してから「こうしておけばよかった」とならないよう、

是非一度、皆さんもご契約内容を確認してみていただければと思います。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。