アーカイブ

2017年05月15日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは。経営者保険プランナーの山田です。

こんにちは。経営者保険プランナーの山田です。

本年度より大阪支店へ異動となり、早いもので2ヶ月半が経ちました。

新天地でもみなさまに価値ある情報を提供できるよう、精進して参ります。

さて、日々、経営者様にお会いする中で、

「相続税の納税資金が今の対策だけで足りているか心配」と、ご相談いただくことがございます。

今まで会社経営に力を注ぎ続け、大きな功績を残されてきたオーナー社長様にとって、

自社株評価の高騰などから、相続が起こった際に

「会社や家族はうまくやっていけるのだろうか」と、

考えていらっしゃる方も多いのではないでしょうか。

そこで、今回は「相続財産の分け方によって変わる相続税の納税額」について、

3つのパターンを3回のブログに分けてご紹介したいと思います。

今回は1つ目のパターンです。

一般的に相続が発生した際、相続財産の分割方法として、

下記の選択をとられる方が多いかと思います。

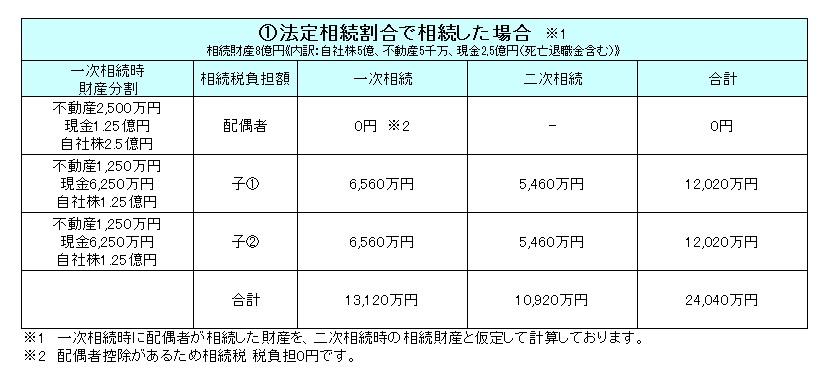

①法定相続割合で相続

②配偶者がすべて相続

③自社株をすべて後継者が相続

また、相続発生時には以下の4つのリスクが考えられます。

・納税負担

・公平感

・配偶者の生活資金

・自社株の分散

財産の分け方によって、これらのリスクや相続税の金額も変わります。

では、①法定相続割合で相続した場合、

納税負担額はいくらか、現金はどれくらい残るのか、どのようなリスクがあるのか、

についてみていきたいと思います。

わかりやすくするため、下記の具体例をもとに説明していきます。

具体例

法定相続人:配偶者、子2人

相続財産:8億円《内訳:自社株5億円、不動産5,000万円、現金2.5億円(死亡退職金含む)》の場合

相続財産を配偶者50%、子① 25%、子② 25%という

法定相続割合で財産を分けた場合、

配偶者は配偶者控除の適用があるため、相続税負担額は0円です。

よって、一次相続での納税額は子2人の13,120万円となります。

二次相続まであわせた全体で見ると、納税額合計は24,040万円です。

下記の図参照

財産を均等に分けているため公平感はありますが、

問題点として、納税負担が重く現金が残りません。

また、均等に分けていることで自社株が分散してしまうため、これらに対する対策が必要です。

今回のブログでは「相続財産の分け方によって変わる相続税の納税額Part1」を紹介致しました。

次回私の担当するブログでは、②「配偶者がすべて相続」について、紹介したいと思います。

もし、②と③の分割方法について「気になって待てない!」という方は、

ぜひ一度、弊社の無料診断をご活用下さいませ。

ご関心のある方は下記のページから、試してみて下さい。

↓↓【財産分割シミュレーション】↓↓ヒューマンネットワーク㈱

https://www.humannetwork.jp/nets/bunkatsu/

|

|

"font-size: 16px;">診断無料!簡単な入力であっという間にシミュレーションが出せます。

お気軽にお問い合わせできるよう複数の窓口を用意しております。