アーカイブ

2018年05月24日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは、税理士法人東京会計パートナーズの和田です。

私ども東京会計パートナーズでは事業承継・相続のご相談のため、

年間200社余りのオーナー経営者様にご来社いただいています。

事業承継の課題は100社あれば100通りあり、

その対策も一つではありません。あらゆる角度から検証し、

経営者のビジョンにそった解決策をご提案させていただきます。

このブログでは、オーナー経営者の「戦略的事業承継」に

役立つ情報を3分間のボリュームで紹介していきたいと思います。

前回ブログ ①事業承継税制と株価対策はこちら

今回は事業承継税制の適用を受けるまでの手続きについて見ていきます。

先般、中小企業庁より事業承継税制の特例制度について手続きの詳細が公表されました。

今回は「これから後継者へ株を贈与して、事業承継税制の適用を受ける」場合について、

具体的な手続きを3ステップで見ていきたいと思います。

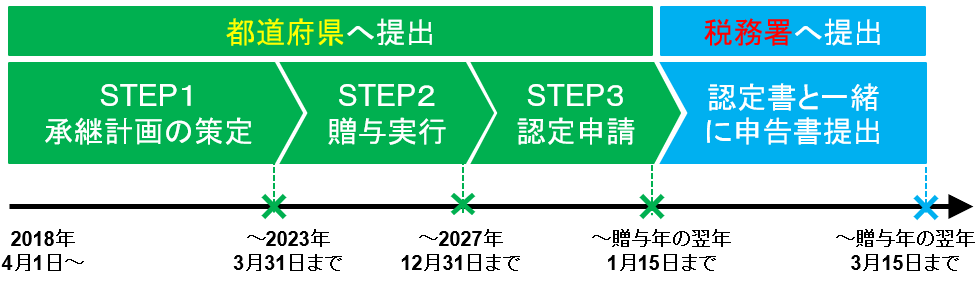

【STEP1】

□手 続 き:都道府県に「特例承継計画」を提出し、「確認」を受ける。

□いつまでに:5年以内(2023年3月31日)まで

特例承継計画には、下記の項目を記載します。

① 適用を受ける人(特例代表者、特例後継者)や会社について

② 特例代表者が株を贈与するまでの経営計画

③ 特例後継者が贈与を受けた後の5年間の経営計画

④ 別紙「認定経営革新等支援機関による所見等」

中小企業庁より公表された書式を見ると、

会社で作成する①②③についてはA4用紙で2枚程度と、比較的簡素な計画となっています。

また、④は認定経営革新等支援機関(※)に作成を依頼する必要があります。

(※)認定経営革新等支援機関

税務、金融及び企業財務に関する専門知識を有し、

業務について一定の経験年数のある機関等で、国から認定を受けたものをいいます。

税理士法人東京会計パートナーズもこの認定を受けています。

【STEP2】

□手 続 き:後継者への株式の贈与を実行する。

□いつまでに:10年以内(2027年12月31日まで)

特例承継計画を提出後、後継者に株式を贈与します。

なお、贈与にあたり事業承継税制の適用要件を満たしていることが前提となります。

【STEP3】

□手 続 き:都道府県に「認定申請書」を提出し、「認定」を受ける。

□いつまでに:贈与した年の翌年1月15日まで(相続の場合は相続開始後8月以内)

認定申請書には、主に適用要件を満たしているかについて、

適用を受ける人(特例代表者、特例後継者)や株式(議決権)の状況、

又は会社の財産状況の詳細を記載します。

なお、認定申請書の書式は贈与か相続か等によってフォーマットが異なります。

また、ここに先ほどの特例承継計画を添付して提出する必要があります。

認定を受けるまでの手続きは、「計画(確認)」⇒「贈与」⇒「認定」という手順を踏みます。

原則として、贈与する前に特例承継計画の確認を受ける必要があります。

贈与の場合のタイムスケジュール

認定を受けた後は、認定書の写しを贈与税の申告書に添付の上、

申告期限(贈与年の翌年3月15日)までに税務署へ提出して、この年の一連の手続きは完了となります。

なお、相続時精算課税の適用を受ける場合には申告時に届出が必要です。

翌年以降の手続きについては、都道府県と税務署に対する報告がメインとなります。

〇申告期限後から5年間

毎年一回、都道府県へ「年次報告書」を、税務署へ「継続届出書」を提出する。

〇5年間経過後の実績報告

雇用が5年間平均8割を下回った場合には、その理由等を報告する。

〇6年目以降

3年に一回、税務署へ「継続届出書」を提出する。

特に税務署へ提出する「継続届出書」については、提出期限までに提出されない場合、

事業承継税制の適用が打ち切りとなりますので、注意が必要です。

今回は手続きを中心に見てみました。

なお、前提となる条件が変われば、必要な手続きも変わってきますのでご留意ください。

「どうすれば事業承継税制の適用を受けられるのか?」「自社に適用は可能なのか?」等

ご不明な点がありましたら、下記よりお気軽にお問い合わせ下さい。

無料小冊子プレゼント特別オファー

頒布は終了しました。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。