アーカイブ

2018年07月24日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは。経営者保険プランナー、相続診断士の竹節です。

こんにちは。経営者保険プランナー、相続診断士の竹節です。

本日は日頃お客様との会話の中でも多い、

相続対策についてご紹介させていただきます。

相続対策として、法人だけでなく個人でも生命保険に加入している方は多いと思います。

生命保険は、死亡保険金の受取人をあらかじめ指定することができ、

受取った死亡保険金は遺産分割協議の対象にならないため

受取人固有の財産となります。

その為、生命保険を活用することで特定の人に現金を残すことができます。

そしてこの死亡保険金は不動産や現金などの相続財産の中で、

もっとも高額になることも珍しくありません。

受取人固有の財産だったはずの死亡保険金が高額な場合、

相続財産として遺産分割協議の対象になる可能性があることはご存知でしょうか。

通常、死亡保険金は遺産分割協議の対象にはなりませんが、

特別受益に当たる場合にはこの限りではありません。

特別受益とは、相続人が被相続人から生前に贈与を受けていたり、

相続開始後に遺贈を受けていたり特別に被相続人から利益を受けていることを言います。

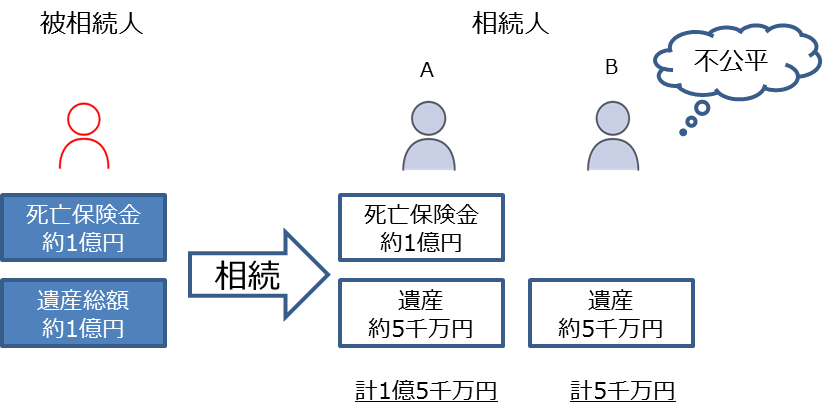

例えばこの様な判例があります。

平成17年10月27日東京高等裁判所決定

この場合、遺産総額1億円に対して、死亡保険金も1億円と同額でした。

更に、Aは被相続人と同居しておらず、介護も行っていなかったことから、

死亡保険金を遺産分割協議の対象とするものとみなす判決が下されました。

過去の判例から、死亡保険金を特別受益とみなすかどうかは

下記のような事情を踏まえて不公平がないように判断されている様です。

・遺産総額に対する死亡保険金の割合

・同居の有無

・介護の貢献の度合い など

平成18年3月27日 名古屋高等裁判所決定では、遺産に対して死亡保険金の割合が

約61%で特別受益性が肯定されています。

(死亡保険金を受取った相続人は再婚相手で、婚姻期間が3年程度であった)

いくらなら大丈夫、というボーダーは決められていませんが、

過去の判例から遺産と死亡保険金の比率がひとつの大きな要因のように見受けられます。

当然ながら、特別受益とみなされた場合は、死亡保険金を遺産に加えて、

それを法定相続分で分けることになります。

原則、死亡保険金は遺産分割協議の対象ではありませんが、上記のような例外も発生します。

弊社ではグループ会社東京会計パートナーズと一体となり、事業承継・相続対策の

お手伝いをさせて頂いております。

相続に対して不安がある、相続対策について知りたいという方は一度弊社までお問い合わせください。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。