アーカイブ

2018年11月22日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは、東京会計パートナーズの和田です。

事業承継の課題は100社あれば100通りあり、

その対策も一つではありません。あらゆる角度から検証し、

経営者のビジョンに寄り沿った解決策をご提案させていただきます。

今回は、事業承継税制から離れて、

事業承継の問題の一つである遺留分について、

誕生日のケーキを通して考えてみたいと思います。

誕生会にて。

ロウソクを消し終えたケーキを

これからカットしようというとき、

本日の主役である長男が主張します。

「まるごと食べたい!」

自分の誕生日ではないとはいえ、

ケーキが食べられるものとばかり思っていた次男と三男は、

これを聞いて当然「自分ももらいたい」と譲りません。

ケーキをめぐって争う兄弟。

ほほえましい光景にも思えますが、

オーナー社長の相続をめぐって、

これと似た状況が起こりうることはご存知でしょうか。

ケーキを遺産、長男を後継者と置き換えて考えてみます。

遺産(ケーキ)の分配をめぐって親族内で格差が生じたとき、

後継者(長男)に対し、その他の相続人(次男三男)が

自分の取り分を求める主張をする、

これを「遺留分の減殺請求(※)」といいます。

※先ごろ改正された新民法では「遺留分侵害額の請求」といいます。

遺留分とは、民法の規定により保障される

最低限の相続の権利であり、

言い換えれば、その相続人の取り分ということになります。

後継者である長男は、

遺産のうちに生前贈与された

自社株を含む(特別受益)ことになりますが、

オーナー社長の場合、

遺産に占める自社株の割合は大きくなりやすく、

結果遺産は後継者に集中しやすい傾向にあります。

一方、事業に関与しない次男三男は、

長男に比べ相続する遺産が少なくなりやすく、

遺留分が確保されていない場合には

「もっともらいたい」と主張をすることができます。

これが「遺留分の減殺請求」です。

この「遺留分の減殺請求」があった場合、

後継者は遺留分相当の遺産を返還することになります。

つまりは、後継者に集中させた自社株の分散リスクが懸念されることになります。

こうした自社株の分散リスクへの対策として、

遺留分に関する民法の特例があります。

この特例は、

「後継者が、遺留分権利者全員との合意及び所要の手続を経ることを前提に、

以下の民法の特例の適用を受けることができる。」というものです。

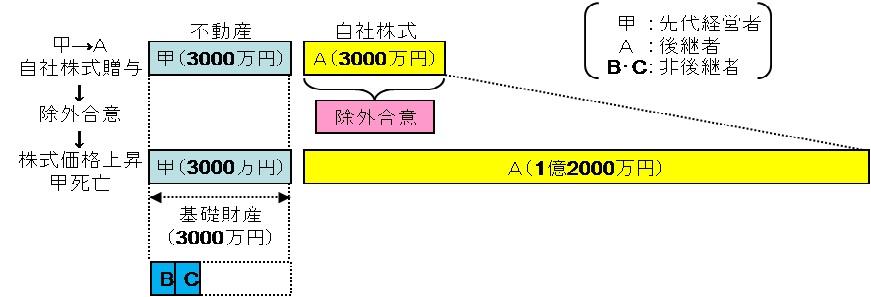

① 除外合意 ・・・ 自社株を遺留分の対象から除外する。(下図参照)

効果:自社株が遺留分減殺請求の対象外となるため、

相続に伴う株式分散を未然に防止できる。

(出典:中小企業庁「事業承継を円滑に行うための遺留分に関する民法の特例」より)

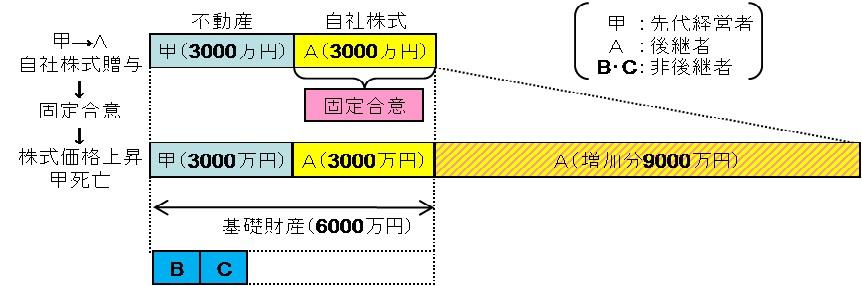

② 固定合意 ・・・ 自社株の評価額を予め固定する。(下図参照)

効果:後継者の貢献により自社株の価値上昇分が

遺留分減殺請求の対象外となるため、経営意欲が阻害されない。

(出典:中小企業庁「事業承継を円滑に行うための遺留分に関する民法の特例」より)

自社株は財産としての面だけではなく、

経営権としての面も有するため、

他の遺産とは分離することについて相続人同士で合意する、

というものになります。

いうなれば、自社株(又は自社株の価値上昇分)は

長男固有の誕生日プレゼントとして扱い、

ケーキとは分離して考える、

というイメージになります。

ワンホールのケーキでさえ

ケンカの種になることを考えると、

単純比較はできませんが、

より金額が大きくなる遺産分割の場面では

慎重な対応が必要となります。

また、遺留分に関する民法の特例を受けるためには

推定相続人全員の合意が必要となるため、

日ごろから親族関係を良好に保ち、

相互理解を深めておくということも重要となります。

親族間でもめない事業承継をお考えの際はぜひご相談下さい。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。