アーカイブ

2019年01月10日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは、東京会計パートナーズの和田です。

事業承継の課題は100社あれば100通りあり、

その対策も一つではありません。

あらゆる角度から検証し、

経営者のビジョンに寄り沿った解決策をご提案させていただきます。

今回は、事業承継税制の適用を受けた後、

もしも納税猶予が打ち切りになったらどうなるのか、

についてみていきたいと思います。

新事業承継税制は、厳密には

「非上場株式等についての贈与税(又は相続税)の納税猶予及び免除の特例」といいます。

基本は税金の納付を待ってくれる、

つまりは納税猶予制度ですので、

場合によってはその猶予が打ち切られるケースも想定されます。

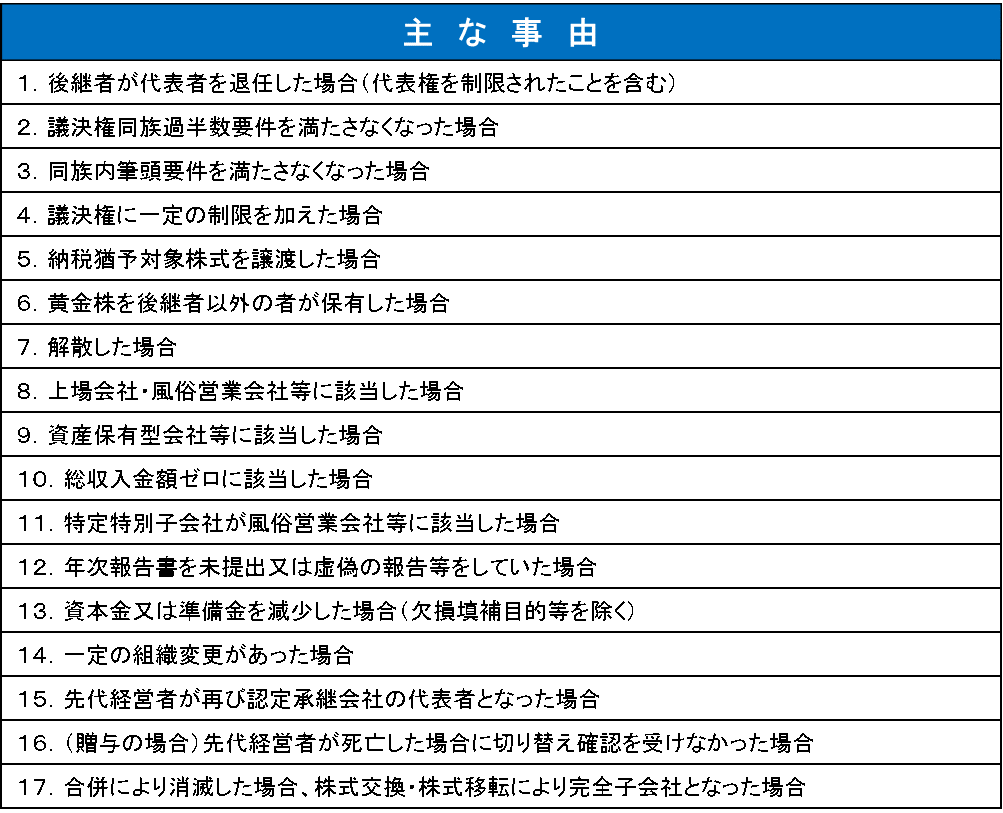

この打切りとなる事由は多岐にわたりますが、

主なものとしては次のものが挙げられます。

もしも打ち切りに事由に該当した場合、

2か月以内に猶予されている贈与税又は相続税、

そして利子税を納付しなければなりません。

予期せぬタイミングで高額な税金の納付が必要となる可能性があることから、

事前に対策を打っておく必要があります。

まずは、納税資金の準備を考えなければなりません。

突然、数千万円の納税資金が必要となる可能性もありますので、

事前に万が一のための資金を確保しておく必要があります。

次に、納税額を少しでも抑える対策として下記が考えられます。

① 株価の低いタイミングで贈与する

税額計算の基礎となる自社株の評価額は贈与時の価額で評価されます。

そのため、株価の低いタイミングで贈与することで、評価額を抑えることが可能です。

② 相続時精算課税制度を選択する

事業承継税制の適用を受ける際、

相続時精算課税制度を併せて選択することで、

原則的な暦年贈与に比べてより低い税額に抑えることができます。

仮に打ち切りになったとしても、

納付が困難にならないように予防線を張っておくことが重要となります。

また、実際にいくらの税額が発生するのか、

あらかじめシミュレーション等で把握しておくことも有効です。

こういった対策をしておくことは、

将来的にM&Aなどによる自社株の譲渡を

視野に入れている場合にもメリットがあります。

自社株の譲渡は打ち切り事由に該当し

納税が必要となりますが、

事前対策をして納税額の把握ができていれば、

譲渡による収支の検討もしやすくなります。

事業承継を前提としつつ、

予期せぬ展開に柔軟に対応するための選択肢を増やす、

という意味でも効果はあると思われます。

事業承継税制と打切りは切り離せない関係にあり、

事業承継税制の検討にあたっては、

打切りリスクを想定した対策も準備しておくことが重要です。

効果的なリスク対策をご検討される場合には、ぜひ弊所へご相談下さい。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。