クリニックの評判もよく業績は右肩上がり

30年前にクリニックを開業したA氏。

30年前にクリニックを開業したA氏。

クリニックの評判もよく患者数・収益ともに右肩上がり。

個人所得も高くなってきたので税理士のアドバイスもあり25年前に医療法人化。

その後も業績は好調を維持し続けた。

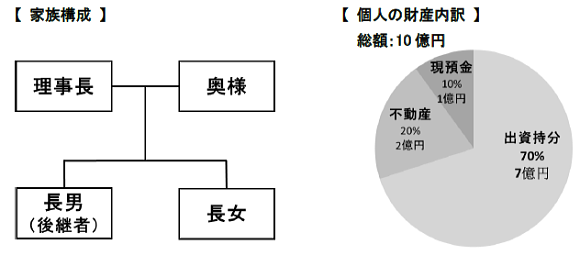

自分も65歳になり、そろそろ次の世代への承継を意識しはじめる。

顧問税理士に出資持分の評価をしてもらったところ、なんと7億円もの評価額になっていることが判明した。

理事長は年間3600万円(月額300万円)の理事報酬をとっていたが、所得税も高額で手取りは2000万円程度。

そこから家族の生活費や住宅資金、息子の医学部の高額な学費等支出も多く、現在の現金資産は1億円そこそこ。

他の財産は自宅とクリニックで評価額は約2億円。

トータル 約10億円の個人資産であった。

税理士にシミュレーションをしてもらったところ、万一の際には相続税が2億円近くかかることが分かった。

また後継者の長男に、生前に出資持分を移行すれば多額の贈与税がかかってしまう。

何かいい対策はないかと考えていた矢先に、税理士法人東京会計パートナーズ主催の「医業承継セミナー」をHPで見つけてご参加。

速やかに課題を払拭すべく、その後の「個別相談」を申し込む。

個別相談では担当税理士が2つの対策の提案をした。

MS法人活用による財産の分散

1つ目の対策はMS法人を設立して、妻と長男を役員にし、役員報酬という形で利益分配を図るという方法である。

1つ目の対策はMS法人を設立して、妻と長男を役員にし、役員報酬という形で利益分配を図るという方法である。

医療法人の総務経理業務をMS法人に業務委託し、適正な経営指導料を払うことで医療法人の利益の一部をMS法人に移転することができ、持分評価の高騰を防ぐことができる。

ただし、単なる利益操作とみなされることのないよう、経営指導料の金額の根拠や契約書の作成等の指導もあわせたコンサルティングを受託した。

退職慰労金と贈与を活用した持ち分評価の引き下げ

2つ目の対策が、退職慰労金と贈与を活用した持ち分評価の引き下げである。

退職慰労金を高額に支払うことで持分評価を一気に引き下げ、そのタイミングで後継者に出資持分を譲渡するのは王道であり、A氏も退職慰労金の財源を生命保険で積み立てていた。

しかし、損金性の高い商品で積み立てを行っていたため、生命保険をとり崩して退職金に充てると持分評価が下がらないことが発覚する。その対処方法について施策を受け、実行することになった。

また生前贈与についてもA氏は 毎年110万円の非課税の範囲内で贈与を行っていた。

ただし、これでは財産を移行するまでにかなりの年数を要してしまう。ゆえ、相続税と比べて低い税率の範囲内で贈与額の引き上げを助言され、今後は金額を上げて贈与することを決めた。

対策の実行途中でもしものことがあったら…

これらを行うことで、出資持分評価は現在の評価よりかなり引き下げになるシミュレーションとなった。

ただしその過程で万が一があったら家族は相続税の納税資金に困ってしまう。

対策として納税資金を賄えるだけの保障額を、まずは生命保険で確保することにした。

これで懸念事項が解消されて、A氏は安心して長男への医業承継に向けて日々邁進されている。

お気軽にお問い合わせできるよう複数の窓口を用意しております。