1.理事長の突然の病死で

医療法人 A会 Z病院で実際に起きた、理事長一族の悲劇的な事例である。

弊社へご相談いただいた時は、すでに理事長が亡くなった後だった。

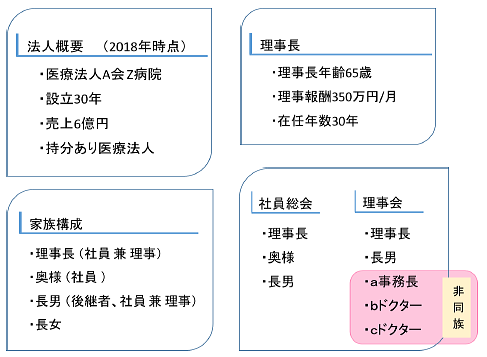

病院を経営する理事長が、2018年に癌で亡くなった。

理事長が持つ医療法人の出資持分やその他財産の相続税は3億円に及ぶ。

理事長を被保険者として、医療法人で加入していた生命保険金が3億円ほどあり、妻は当初、死亡退職金で相続税を払うことが可能だと考えていた。

しかし、実際に受け取ることのできた死亡退職金は僅か1億円。

これでは、理事長一族が負担する相続税3億円を支払うことが不可能である。

理事長一族は取り急ぎ銀行から3億円を借りて、相続税を支払うことにした。

理事長一族には毎年多額の返済が待っており、妻の年齢など考えても厳しい状況が続くことが想像される。

2. 理事長一族が苦境に陥った原因は

では、なぜこのような事態が起きてしまったのか。

それには 3 つの原因が考えられる。

(1)医療法人の機関の役割

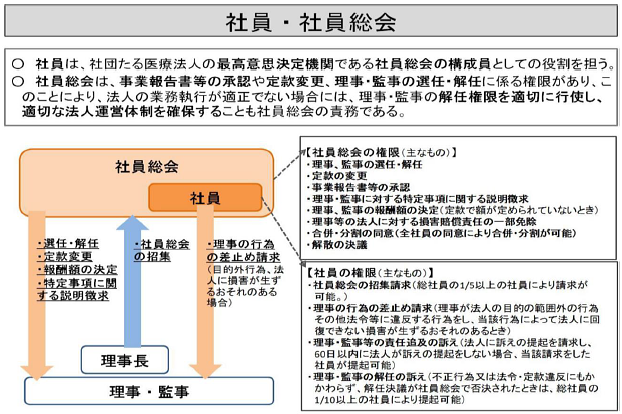

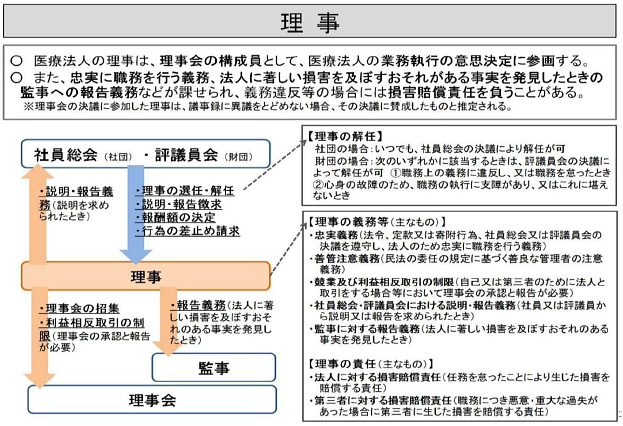

妻と長男が医療法人の社員であったにも関わらず、希望する額の死亡退職金を受け取ることができなかったのは、理事会の承認が得られなかったのが原因だった。

医療法人には、社員と理事の立場があるが、それぞれの立場の違いや権限について、実はあまりよく理解されていない方も多い。

そこで、医療法人の社員と理事の違いを解説すると以下の通りになる。

医療法人A会 Z病院のケースのように、社員は同族である理事長一族で構成されていても、 理事は理事長一族以外の非同族が過半数を占めていることがある。

株式会社の場合は株数に応じた議決権割合だが、医療法人の場合は、社員総会も理事会も 一人一議決権。

極端にいえば、理事会の構成員の過半数が非同族の場合、非同族人の総意で理事長を解任することも可能だ。

今回の場合は、非同族の事務長と2名の医師の「今後の医療法人経営の安定化のために保険金を使うべきで、死亡退職金として出せるのは1億円」という意見と、理事長一族の「死亡 退職金3億円は必要」という意見が対立し、理事会では3:2の多数決で、前者の意見が通ってしまった。

(2) 医療法人の財務状況の特徴

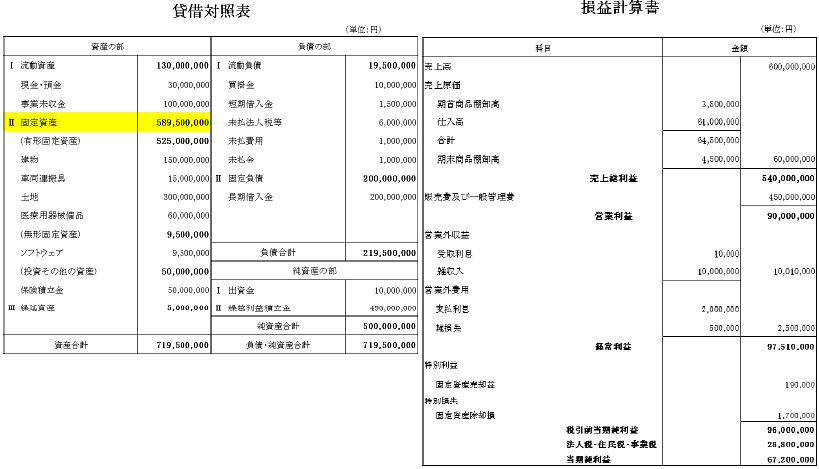

理事長一族に希望金額3億円の死亡退職金が支給されなかったもう一つの理由が、医療法人の財務状況にある。

業績は堅調であっても、固定資産の割合が高い。

理事長一族が相続した出資持分を、医療法人に買取り請求する方法も考えられるが、持分を買取れるだけの余剰資金が無いのが貸借対照表からも読み取れる。

このような財務状況の中で、後継者へ医業承継をしつつ、必要があれば代診のドクターを確保し、患者さんや取引先・銀行に対して、どのように対応し、取引を続けていくのか、具体的な資金計画を立てていく必要があろう。

理事長を失ったことで経営危機に直面し、現金をできるだけ残したいと考えるのは無理もないことである。

(3)理事長が保険金の使い道を決めていなかった

そして、理事長一族が苦境に立たされてしまった最大の要因は、「理事長が事前に保険金の使い道を決めていなかったこと」だった。実は、生命保険に加入していても、保険金の使い道を生前のうちにしっかりと決めていない場合がほとんどである。理事長一族にとって、特に「死亡退職金を十分に受け取れるか否か」は、今後の人生を大きく左右する重要な問題になる。

「(2)医療法人の財務状況の特徴」で述べたように、医療法人が保険金を運転 資金に回したいと思う一方で、理事長一族側は、相続税の納税資金や今後の生活資金が必要だ。

特に「持分あり医療法人」の場合、高収益を上げている法人であれば出資持分にかかる相続税が高額になるケースが予想される。この出資持分に加え、配偶者や子どもたちは個人名義の財産や不動産、負債など様々な財産を相続する。

誰が出資持分をどれだけ相続するのか、不動産や現金はどうやって分けるのか等、残された者同士が話し合いで決めることは、簡単なことではない。さらに、相続税は相続発生後「10ヶ月以内」に原則現金で納税できないと、様々な税制における特例が使えなくなってしまう「期限」がある。

とはいえ、財産の半分を配偶者が受け取り、残りは子供達で均等に分ける「法定相続割合」で財産分けを行うと、医院経営の安定という観点からは、社員の入退社、出資持分の買い取り請求権の問題や相続税の負担など、将来に大きな禍根を残す場合があり注意が必要だ。

3. 『保険金指示書』を作成しておくことが解決策!

予めご相談いただければ、悲劇を未然に防ぐことが出来たと想像できる。

今回は、事後にご相談されたことが本当に残念でならない。では、どうしておけば良かったのか。

医療法人の財務状況や、理事長の個人資産・相続に関する様々な状況をすべて把握しているのは理事長である。

・医療法人の借入金は、どれぐらいあるのか?

・自分の退職金の適正額はいくらなのか?

・運転資金は、どのくらい必要か?

・出資持分の評価額はいくらか?

・相続税は、かかるのか? など、

つまり、理事長が元気なうちに、 万一の際に必要になる資金を把握し、しっかりと優先順位を決めておくことが最も重要だ。しかし、理事長ご自身 が把握していたとしても、それを明文化し、必要な人に伝えておかなければ、周りの人には知るすべがない。

相続や医業承継に関する書籍や専門家は、「遺言書を書きましょう!」とアドバイスしているが、いきなり遺言書を書くのは、精神的にも物理的にも重くなってしまう。そこで、弊社では、『保険金指示書』の作成をお勧めしている。この『保険金指示書』は、保険金の使途を予め指定しておくもので、保険金を廻るトラブルを防ぐために最も有効な施策の一つだ。

お気軽にお問い合わせできるよう複数の窓口を用意しております。