高い経営能力がアダに

食品メーカーの2代目であるA社長。創業者である父親から受け継いだ小規模な食品加工会社の業容を大きく拡大させ、現在も業績は好調に推移している。

その躍進の要因のひとつが、A社長の迅速な意思決定だ。市場ニーズが拡大するとみるや、すかさず製造設備を増強する。

食品分野で消費者をだます偽装事件が起こると、ただちに似たような事件を起こすリスクがある仕入れ先との取引を中止する。

その意思決定の速さと正確さに、ライバル会社の経営者たちも舌を巻くほど。

A社長の意思決定が速いのは、ホールディングス化したことも一役かっている。

日常的な業務オペレーションは事業会社にまかせ、A社長は持ち株会社のトップとして戦略立案と推進にかかわる意思決定に専念する体制を構築しているのだ。

A社長の優れた経営手腕により、事業会社である食品メーカーの業績は右肩上がり。

ホールディングスの株価も年を追うに上昇している。

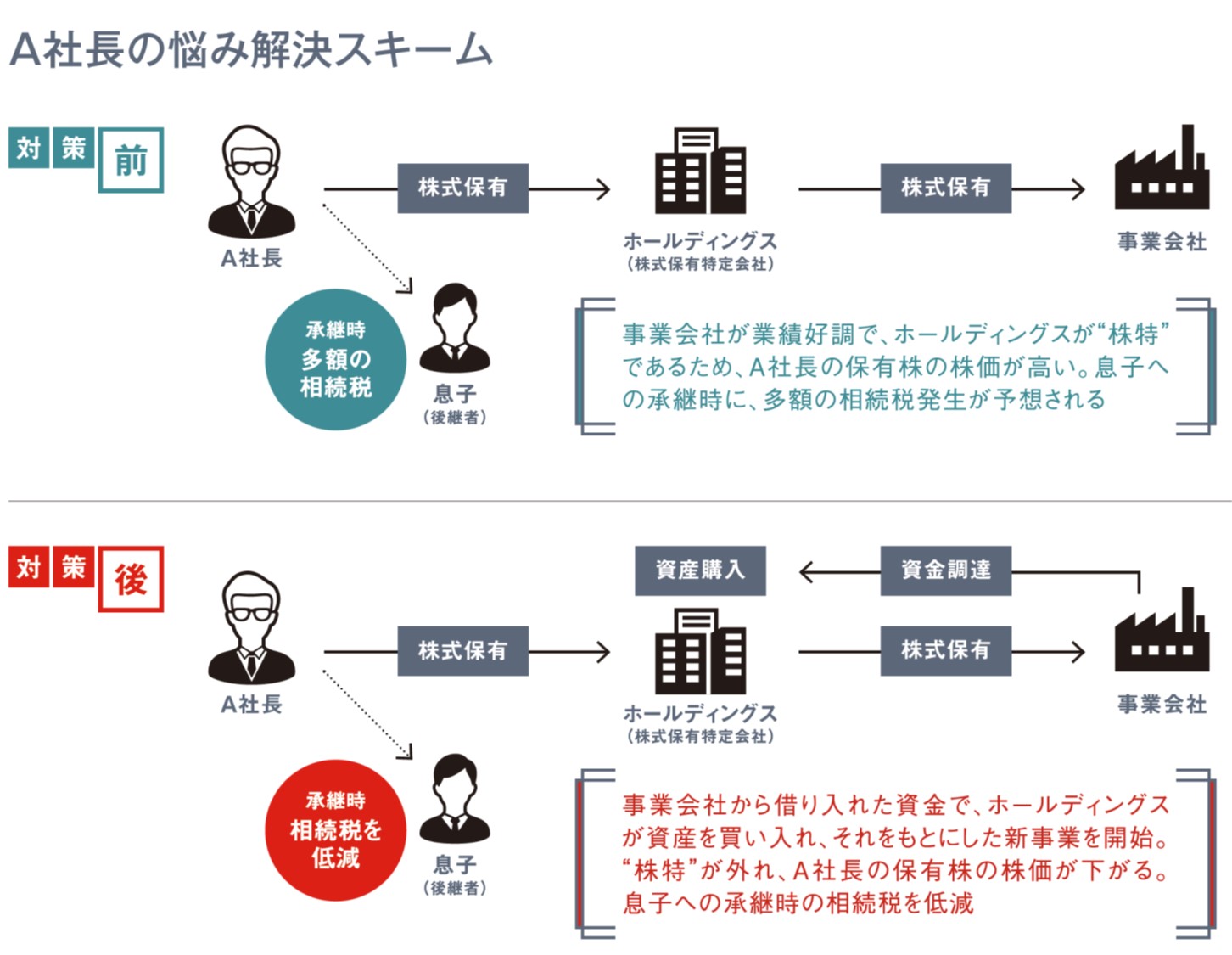

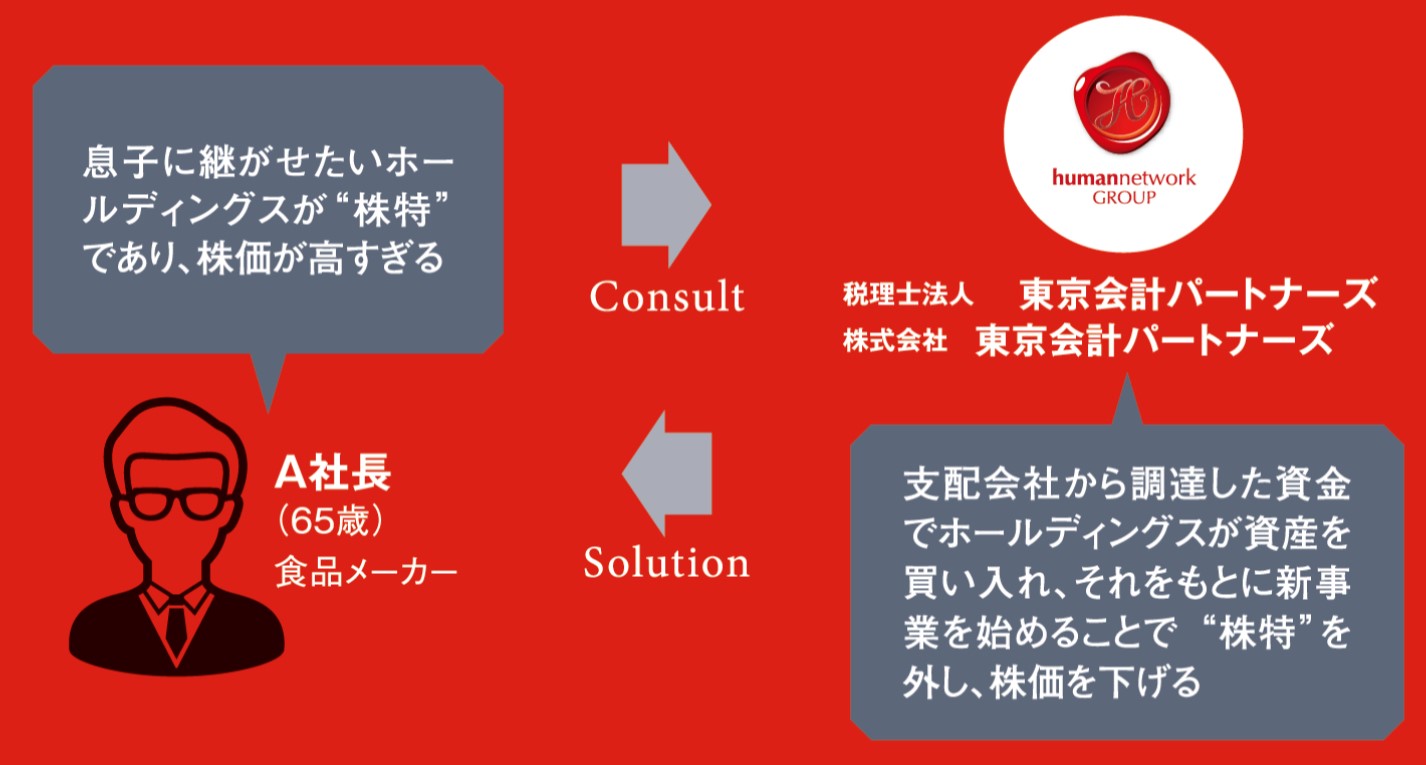

しかしいま、65歳になったA社長は、そんな自分自身の経営能力の高さが、事業承継を難しくしていることに気づいた。

A社長には35歳の息子がいて、幸いにも「家業を受け継ぎたい」と言ってくれている。しかし、承継するホールディングスの株価は高騰している。

株式保有特定会社(以下、株特)であるため、その株式は後継者が相続する際、一般的な事業会社より高く評価されてしまう。

同分野の事業を展開する上場企業の株価を参考に評価額を決める「類似業種比準方式」はまったく考慮されず、会社が持つ資産で評価額を決定する「純資産価額方式」だけになるためだ。

「いま自分の身に何かあり、息子が相続するとすれば、巨額の相続税を納めなくてはならないのは確実だ…」。A社長の悩みが深まる。

そんなA社長だったが、先日参加した『オーナー社長のための事業承継セミナー』で、「自社株対策について相談できる」と紹介された東京会計パートナーズの「個別相談会」を申し込んだ。

そして、税理士の島﨑(以下、島﨑)から「まず株特を外しましょう」との提案を受けた。

つまり、ホールディングスが持つ資産の中で、株式が占める割合を下げるのだ。

無借金のままで“株特”を外す

具体的には、事業会社から資金調達し、株式以外の資産を持つ。さらにそれを基にホールディングスでも事業を始める、というものだ。

ずっと無借金経営に徹してきたA社長にとって、この方法なら、銀行からの借り入れを起こさなくて済む。

実は、「株特外し」のために会社資産に占める株式の割合を下げた事例で、国税当局から「経済合理性がない」と判断、株特として株価を評価され、結局は高額な相続税を課せられてしまったケースがある。

この事例では、銀行から借り入れを起こし、それをもとに流動資産を増やしただけのものだった。

「ただ借り入れをして流動資産を持っただけだ」と当局から判断されてしまったのだ。

こうしたリスクを低減するため、株式以外の資産を増やすだけではなく、その資産を活用したビジネスを展開する方法を選んだわけだ。

「魔のタイムラグ」にも備える

この方法を実行したことで、株特を外すことに成功したA社長。これで「純資産価額方式」だけの評価から脱却。

株価を下げるための対策を講じる余地ができた。

しかし、まだ不安も残っていた。対策を講じても、株価を低く評価してもらえるのは翌決算期。つまり1年後だ。

また、会社が購入した不動産の価値は、購入してから相続まで3年を経過していれば路線価に合わせて評価する方式や固定資産税評価額に合わせる方式が適用される。

つまり、資産購入から3年以内に相続が発生すれば、ホールディングスの資産額が高く評価されてしまい、その分、後継者である息子が納める相続税は高くなる。

「いますぐ何かあったらどうなるのか…」。そんな不安も抱いていたA社長だったが、島﨑はその対策も用意していた。

2通りの方法の提案があり、ひとつはホールディングスが生命保険に加入し、経営者であるA社長の身に万一のことがあった時、保険金がホールディングスに支払われる仕組みをつくる方法。

ホールディングスが保険金を原資として、A社長から息子へ相続されるホールディングスの株式を金庫株として買い取ることで、相続税の納税資金を準備できる。

もうひとつは、A社長の勤続年数が長い事業会社が生命保険に加入する方法。それをA社長の死亡退職金にあて、納税資金としての現金資産を増やすというもの。

いずれの方法を選ぶか。ここでもA社長の意思決定は迅速。ホールディングスで保険に加入する方式を選択した。

これにより、「魔のタイムラグ」への備えも万全。A社長の脳裏には、3代目となる息子が、家業をさらに大きく成長させてくれている未来が見えていた。