本業プラス不動産収入で成長

I社長(68歳)の会社は社員数20数名と小規模ながら、食品パッケージデザインの専門会社として取引企業からの信頼が厚く、業績は好調であった。

さらに、利益の一部で投資用不動産を取得。万一、本業の売り上げが落ちるような事態が起きたときの備えも万全であった。

駅近の一等地を中心に買い求めた不動産物件は、本業には及ばないものの、年間数千万円の収益を上げるまでになっていた。

本業の好調に加えて、不動産収益の増大。こうした背景を受けて、会社の株価も上昇していた。

I社長としては、「高騰した株を子供たちに相続させれば、よい財産になるだろう」と、ばく然と考えていた。

しかし、会社の事業承継を本気で考えるようになった時、さまざまな疑念を抱くようになった。

まず、株を子供に与えることはできるのだが、それが果たして有効な「財産」になるのだろうか、という疑念。

I社長には2人の娘がいた。

いずれも結婚して、子供に恵まれている。娘も孫も、I社長にとってなににも代えられないかわいい存在だ。

孫の教育資金、孫の結婚資金、娘たちの老後資金にするための財産を与えてやりたい。

しかし、自分が経営する会社のような中小企業では、簡単に株を売ることはできない。

市場で取引されているわけではないし、経営権をおびやかす相手に売るわけにもいかないからだ。

本来、中小企業は、オーナー経営がふさわしい。だが、昔も今も娘たちは、会社の経営には一切関わっていない。

パッケージデザインは、エンドユーザーの嗜好の変化をすばやく読み取って商品に反映させていかなくてはいけない業種だ。

そうした意思決定をするには、娘たちに株を持たせるのではなく、会社の経営陣が株を持つ必要がある。

実はI社長、会社の経営を任せる相手に目星をつけていた。創業時から苦楽をともにしてきた50代の役員である。

借金を背負ってまで継げない

以前、「社長職を継ぐつもりがあるか」とたずねたところ、彼も乗り気だったのである。

しかし、いざ承継が現実的になってくると、二の足を踏むように。

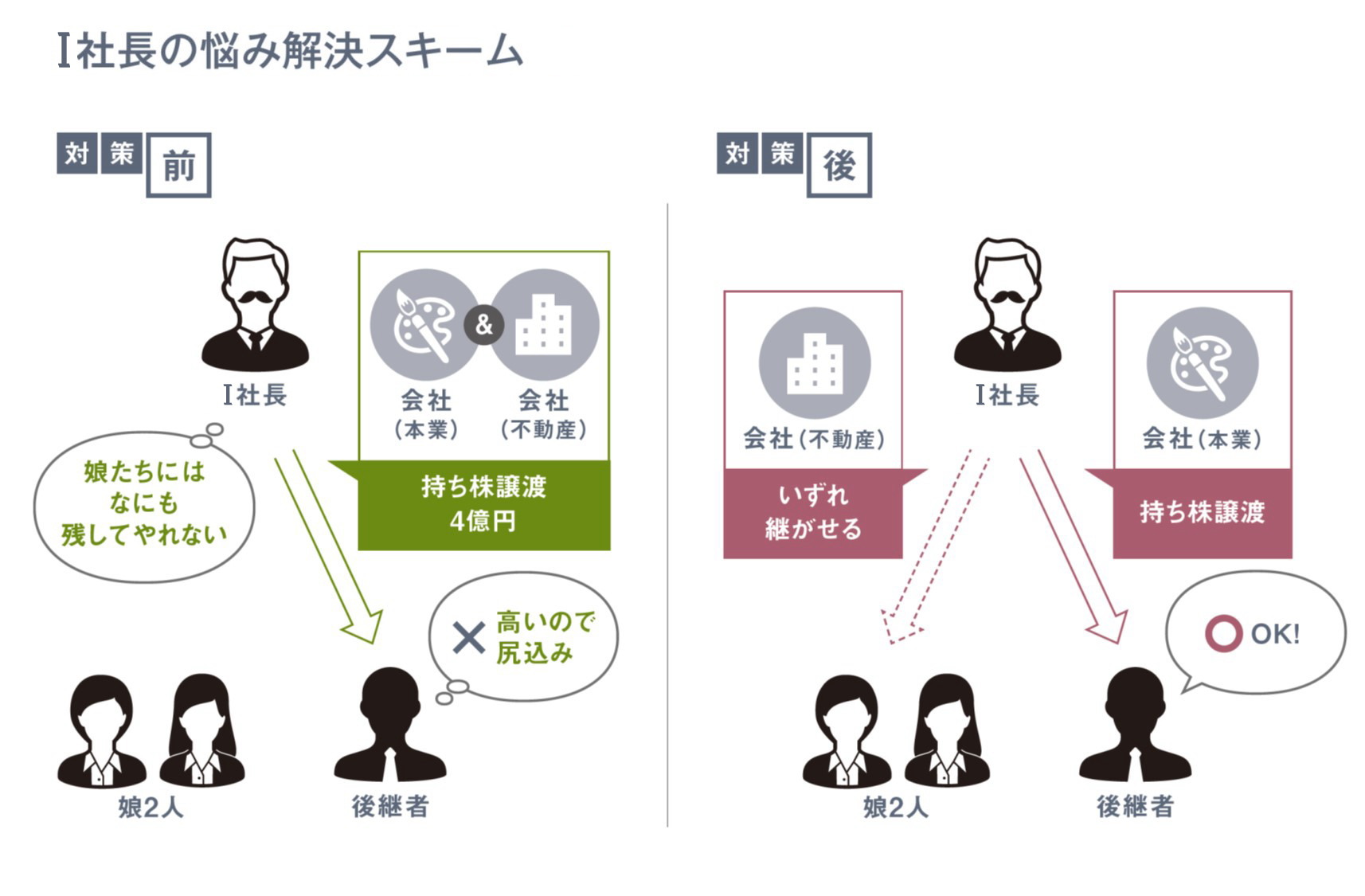

I社長が保有している株を買い取るには約4億円が必要。

「銀行から借り入れをして資金を用意してほしい」という話をしたところ、「そこまでの借金を背負ってできる自信がない」と、拒絶の言葉を告げられてしまったのだ。

彼が継いでくれないのであれば、M&Aという手がある。会社を売却すれば、娘たちに現金で資産を残すことができる。

しかし、会社は完全に他人の手に渡ってしまう。

苦労して大きくしてきた会社だから、がんばってきた役員に事業を継いでもらいたい。

一方、娘や孫の将来にも備えたい。事業承継と家族の備え、この2つを両立させることができるのか?

「悩んでいるんだよ」。ある日、孫を抱きながら、長女に思わず愚痴をこぼしてしまったI社長。

すると、思いがけないことを言われた。

「それなら専門家に相談したら?」。

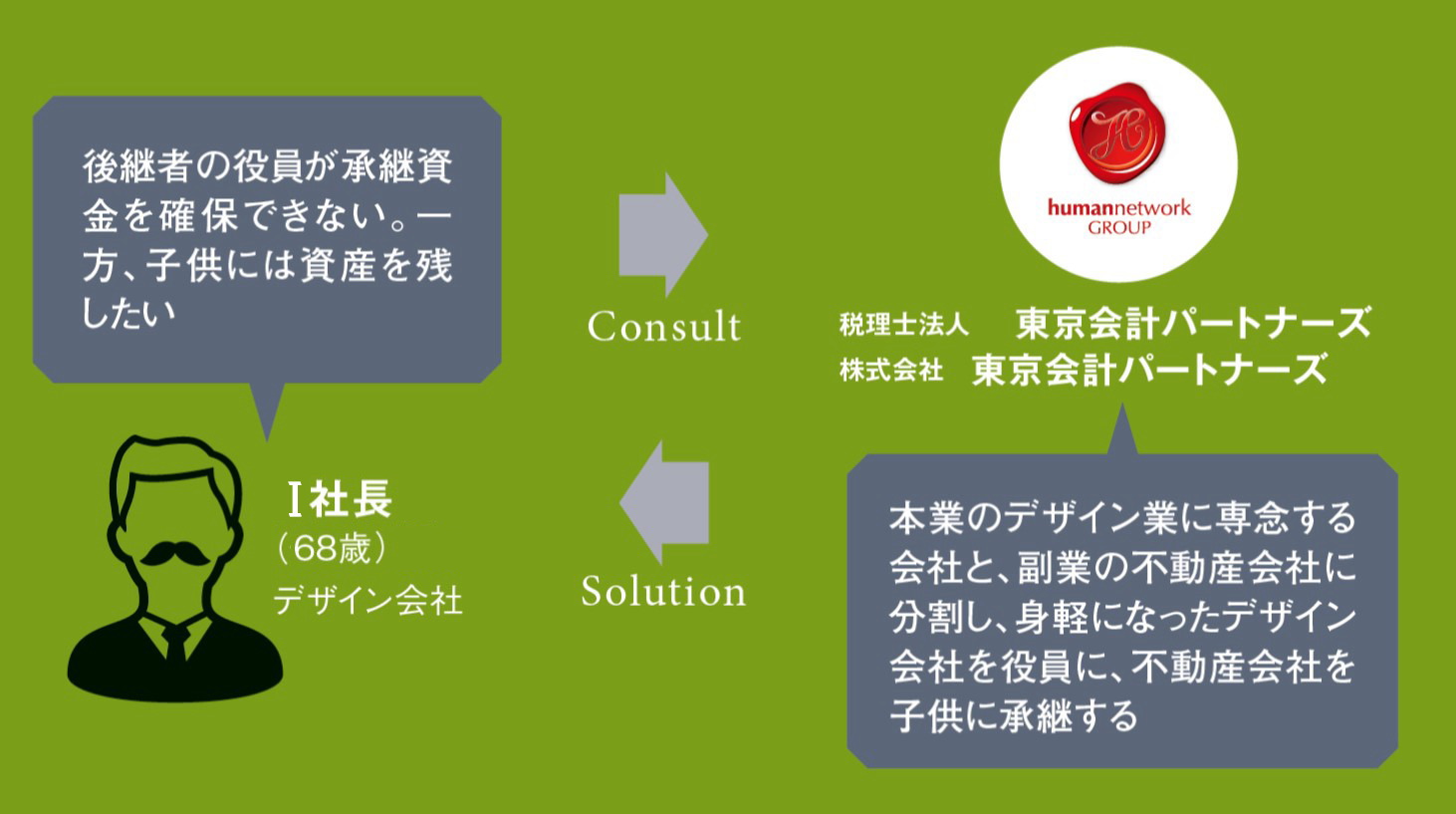

なるほどと思い、事業承継の悩みについて税理士の芦辺(以下、芦辺)に話してみた。

すると、思いもかけない答えが返ってきた。

「それなら会社を2つに分けましょう」というのである。

負担を軽くしてバトンタッチ

I社長が後継者として白羽の矢を立てた役員は、多額の借金さえ背負わなければ、事業を継承してくれるはずだ。

つまり、株価が高すぎるのが問題なのである。では、どうしてそんなに株価が高いのか?

大きな理由の1つが、不動産投資による収益があることだ。

ならば、会社がもっている不動産だけを別会社に移せば、現会社の株価は大きく下がるはずだ。

会社を身軽にすることができれば、後継者は多額の借金を背負う不安なく、事業を継いでくれる。

「会社を大きくすることが、社員にも家族にもいいことだ」と信じてきたI社長にとって、芦辺の指摘は新鮮に映った。

一方、娘や孫にはなにを残せるのか。新しく立ち上げる不動産専業の会社は、当面の間、I社長が管理する。

そして、ころあいを見て家族に財産を移していく。こうすれば娘たちは末永く、不労所得として不動産収益を手にすることができる。

芦辺の意見をもとに株価を計算し、後継者となる役員に話したところ、彼もやる気になってくれた。

50代で将来性のある会社の代表になるのだから、張り切るのも当然。これなら後顧の憂いなく、引退できそうだ。

娘2人にはまだこの話をしていない。

今度、I社長の「退職祝い」をしてくれることになっているので、サプライズとして伝えようと思っている。

娘と孫たちの笑顔を思い浮かべながら、I社長の顔にも笑みが広がっていた。