高収益を上げている医療法人では、蓄積された利益によって出資持分の評価額が上昇します。

その結果、理事長の個人財産は非常に高額となり、相続や医業承継に伴うコストも比例して増大します。

もしこのまま対策を講じなければ、理事長に万一のことがあった際に、次のような深刻な問題が想定されます。

・相続税の支払いが困難になる

・平等な遺産分割ができない

相続税は、相続開始から10ヶ月以内に一括現金納付することが原則です。

物納は基本的に認められず、この短期間で資金を用意する必要があります。

また、納付期限までに財産分割協議書を相続人全員の同意で作成しないと、配偶者控除や小規模宅地等の特例といった優遇税制の適用が受けられなくなるリスクもあります。

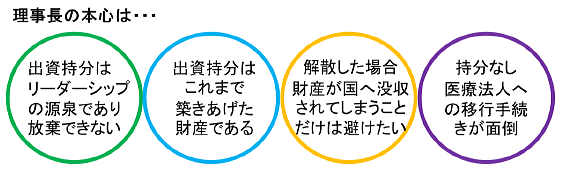

こうした背景から、理事長の多くが「相続税を支払えるか不安」と考え、持分なし医療法人への移行を検討しています。しかし、「出資持分」に関する課題を解決できるのであれば、持分ありのままで法人を継続したいと考える理事長も少なくありません。

実際、日本医師会の調査(平成24年)では、91.8%の理事長が持分なし医療法人への移行を「考えていない」と回答しています。

(平成24年 日本医師会「医療法人(診療所)の現状と課題に関するアンケート調査報告書」)

持分なし医療法人に移行すると、出資持分に関する相続税の心配は解消されます。

しかし、法人解散時には残余財産がすべて国に帰属するため、次のような懸念が生じます。

・「利益をなるべく外に出しておきたい」という考えが強くなる

・急な資金繰り悪化に備えて現金を個人で保持しようとする

ただし、移行要件には「役員報酬が『不相当に高額』でない」ことが含まれており、報酬を大幅に増額して個人で利益を受け取ることには制約があります。

こうした状況において、医療法人は、内部留保(利益剰余金)を報酬以外の形で理事長個人やMS法人に適切に移転させる仕組みを構築する必要があります。

では、どのように利益移転を図っていけばよいのでしょうか?

詳しくは、「税制の壁を突破する!医療法人を守り、理事長の個人資産も守る戦略」にてご説明します。

平成29年10月改正内容 ~持分なし医療法人へ移行するための要件とは

なぜ持分なし医療法人への移行を検討するのか?

税制の壁を突破する!医療法人を守り、理事長の個人資産も守る戦略

お気軽にお問い合わせできるよう複数の窓口を用意しております。