1、MS法人へ業務委託する

医療法人は配当の禁止等の理由から個人へ資金が移転しにくいため、内部留保が厚くなりやすい傾向があります。

そこで、MS 法人に利益の一部を移転し医療法人に利益を溜めにくくする必要があります。

MS 法人が請け負う仕事としては主に次の業務が考えられます。

・診療報酬請求業務

・投資及び投資運用業務

・給食業務、食堂の経営

・医療法人の設備管理・保守

・医療機器、医療設備、車両等のリース

・医薬品・医療材料、医療機器等の仕入れ・販売・在庫管理

・経営計画、資金計画の制作管理指導

・マーケティング管理指導

・医療法人の窓口業務

・経理管理業務

・清掃業務、衛生業務

・歯科技工の請負

・医療法人の総務、経理事務

・介護福祉サービス業務

・土地建物の賃貸、不動産管理

・患者満足度、評価指導

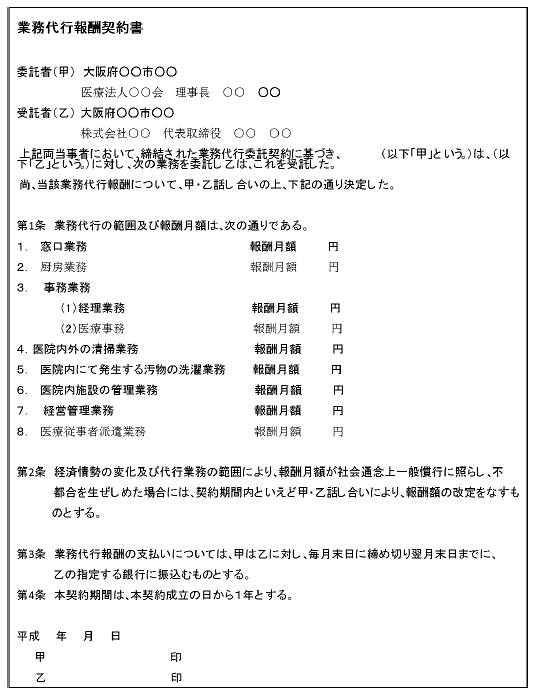

下に掲載しているのが、業務代行報酬契約書の雛形です。

MS 法人との業務委託に関しては、取引内容や金額等の取引記録を書面で残しておくことが重要になります。

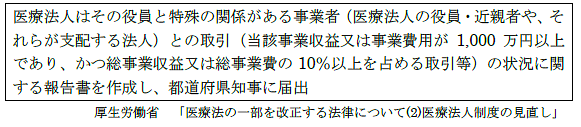

第7次医療法改正では、医療法人と MS 法人との取引内容について報告する義務が課せられました。

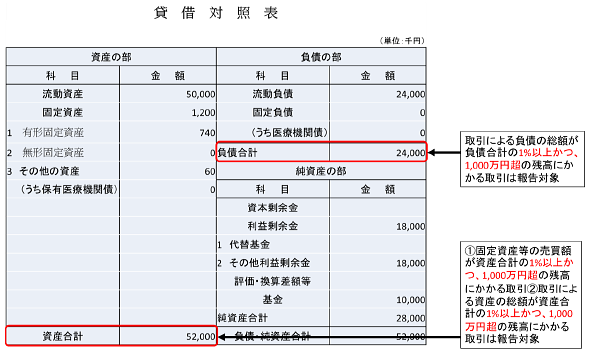

本改正で特に理事長へ影響を与えるのが、医療法人が理事長や理事、又は親族やMS 法人との取引金額が 1,000 万円を超える等、一定の条件に当てはまる取引については都道府県知事へ届出しなければならないという点です。

また、届出が必要になる条件は取引によって異なります。

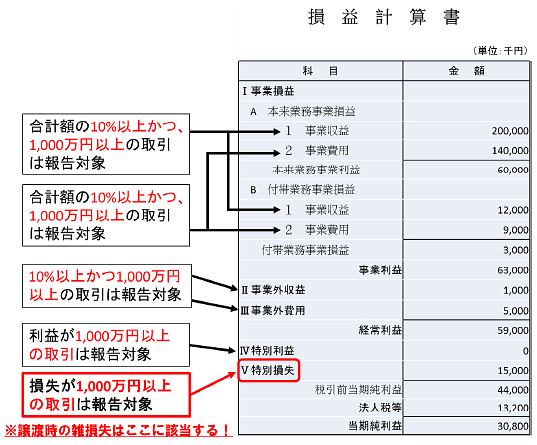

特に注目すべき点は、損益計算書の特別損失の項目です。

例えば、法人で加入している生命保険を理事長や親族へ譲渡する場合、資産計上額が譲渡金額を上回るケースでは雑損失が法人に計上されることになります。

この金額が1,000万円以上の契約については届出の必要がありますので、将来契約を理事長や親族に譲渡する予定のある方は注意が必要です。

ここで押さえておくべきポイントは、医療法人が親族間やMS法人と(一定金額)取引する際、取引自体を禁止しているわけではなく、あくまでも取引金額が該当した場合は届出義務を課しているという点です。

例えば、生命保険を医療法人から理事長や親族に譲渡した際に、雑損失の計上額が1,000万円以上のケースでは届出の必要はありますが1,000万円に満たなければ届出の必要はありません。

今後、生命保険を理事長や親族に譲渡することを検討される医療法人については、この点が注目すべきポイントとなるでしょう。あくまでも報告であり罰則規定はありません。ただし、今後ますます取引の透明性が問われ、従来以上に取引について明確にしておく必要があるでしょう。

2、理事長個人の個人資産を増やす

役員報酬を増額して理事長個人へ現金資産を増やす方法もありますが、所得税・住民税合わせて最高税率55%の日本において、個人の現金資産を増やしていくことは容易ではありません。

税率が55%ということは、1年365日のうち実に200日は税金を支払うために働いていることになります。

地域医療を守るため、来院してくれる患者さんのために業務に勤しんでもこれでは労働意欲が失せてしまいます。

そこで、給与所得以外の低税率な所得をうまく活用することにより、理事長個人の手取り額を増やすことをお勧めしたいと思います。内容の詳細につきましては、小冊子「今後、医療法人・理事長の資産をどう守る!?」に記しています。下のバナーより小冊子をご請求の上、ご確認ください。

平成29年10月改正内容 ~持分なし医療法人へ移行するための要件とは

合理的に医療法人から利益移転を考える

お気軽にお問い合わせできるよう複数の窓口を用意しております。