最新の投稿

アーカイブ

2022年01月11日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

昨年の9月よりカスタマーリレーション部へ異動し、

今まで以上に多くのお客様の契約を拝見する機会が増えました。

ご加入中の生命保険について見直しのご依頼をいただくことも多く、

中でも、掛け捨て型の保険で意外と高い保険料を支払っているケースが見受けられます。

今回のブログでは、掛け捨て型の保険の見直しを行い、

保険料を安く抑えられることができた事例についてご紹介します。

上記のA生命は2010年に加入したご契約でした。

加入してから11年経過しており、

あと10年分の保障を確保したいというご意向で見直しの試算をさせていただきました。

見直しを行った結果、年間で約12万円の保険料を抑えることができました。

今後10年間で約120万円のコストダウンです。

保障金額が同じであるにも関わらず、

ここまで保険料が安くなるのは生命保険の「料率改定」が大きな要因の一つです。

保険商品は度々料率改定が行われるため、

現在ご加入している保険よりも保険料が安くなっているケースがあります。

生命保険の料率改定の詳細については過去にもブログで紹介しておりますので、ご参照ください。

https://www.humannetwork.jp/blog/20180412.html

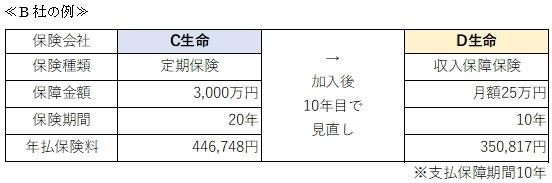

上記の例もA社のケースと同様、加入してから10年経過しており、

残りの10年間の保障の確保をご希望されていました。

見直しの結果、年間約95,000円のコストダウンとなりました。

ただ、B社の例を見ると保障金額がC生命:3,000万円に対して、

D生命:月額25万円と、保障内容が違うように見えます。

このケースの場合は、収入保障保険の特徴を活かすことで保障内容を同等にし、

保険料を抑えることができました。

収入保障保険とは、死亡または所定の高度障害状態になったときに、

保険金を一定額ずつ受取れる保険です。

※受取りは年金形式または一括受取りの選択が可能

保障金額について、D生命の例で見てみます。

≪契約当初≫月額25万円 × 12か月分 × 10年間 = 保険金受取総額 3,000万円

≪5年経過後≫月額25万円 × 12か月分 × 5年間 = 保険金受取総額 1,500万円

上記のように、通常、収入保障保険は経過月数に応じて支払期間が少なくなります。

しかし、「支払保証期間」を設定することで、設定した期間分の保険金は最低保証されます。

つまり、D生命の場合、通常であれば経過年数に応じて保障金額は減少しますが、

10年間分の保険金の支払いは保証されているため、

どの期間でお亡くなりになられても3,000万円の保険金を受け取ることができます。

※収入保障保険の詳細については下記をご参照ください。

https://www.humannetwork.jp/blog/20180828.html

ここしばらく生命保険の見直しを行っていない、という方は是非一度見直しを行ってみてください。

掛け捨て型の保険であれば解約返戻金がないかあってもごくわずかなため、

保険料は安いに越したことはありません。

保険商品の内容は多岐にわたり、分かりづらいと感じる点も多いかと思います。

弊社取扱の25社の保険会社の中からご意向に合わせて比較・提案させていただくことも可能ですので、

ご関心のある方はお問い合わせください。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。