まずはご相談下さい

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。

相談フォーム・各種個別相談予約

![]()

最新の投稿

アーカイブ

2022年08月16日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは。相続診断士兼経営者保険プランナーの小佐々です。

経営者様とご面談をする中で、

自身の万一の際の対策をしたいとご相談をいただく機会があります。

最近では、生前贈与の税制改正の噂や、

不動産を使った相続税対策が税務否認された事例などもあり、

これらを活用した相続対策が難しいのではないかとお話しされる経営者様もおられました。

そんな中、生命保険は実行のしやすさや、

死亡保険金の非課税枠などがあるため再注目されています。

しかし、生命保険は誰が保険料を支払うかなどの契約形態により、

相続税の申告間違いや申告漏れが発生していることをご存じでしょうか。

今回は生命保険の相続時に関わる相続税の申告間違いリスクについてご紹介致します。

生命保険は、

・契約者(保険料を支払う人)

・被保険者(保険の対象となる人)

・受取人(保険金を受け取る人)

がそれぞれ誰なのかにより、課税関係が変わります。

一般的に多い契約形態は、

契約者:父親、被保険者:父親、受取人:長男という場合です。

死亡保障の生命保険の場合、父親が保険料を支払い、

父親が亡くなった場合は長男が保険金を受け取るという形態になります。

相続税がかかるという認識が実感しやすく、申告間違いは起きにくいです。

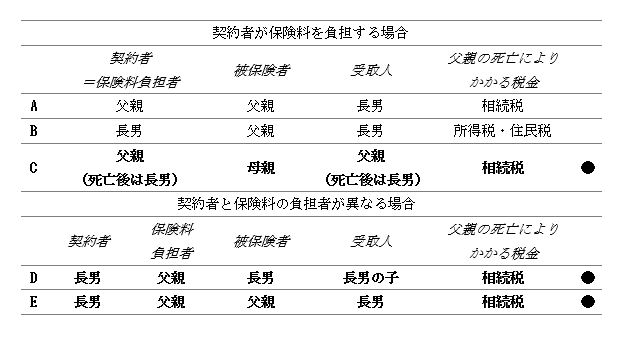

では、他にはどのような契約形態があるのかについてですが、下記の表をご覧ください。

Aパターンは先ほど紹介した契約形態です。

Bパターンもよくある契約形態の一つで、

長男が保険料を支払い、父親に万一があった際は長男が保険金を受け取るパターンです。

この場合は一時所得として所得税や住民税が課税されます。

申告時に間違いが起きやすい形態が、●印のC・D・Eパターンの3種類です。

これらのパターンについて一つずつ紹介していきます。

Cパターンは「保険金を受け取っていないのに、

相続税の対象となる」契約形態です。

これは、父親が亡くなったことをきっかけに、

母親が被保険者の生命保険を長男が相続したパターンになります。

このときの被保険者は母親であり、

父親が亡くなっても保険金は受け取れないため、

課税はないと考える方が多いです。

しかし、この保険に解約返戻金がある場合、

生命保険そのものに財産としての価値があります。

そうすると相続財産となるため相続税の申告が必要になるのです。

保険金を受け取るわけではないため、

相続税の申告漏れがおきやすい契約形態となっています。

続いてDパターンです。

これは契約者が長男になっているものの、

実際の保険料負担者が父親である場合です。

この場合は、もし父親に万一のことがあれば、

「父親が負担していた生命保険を長男が相続した」とみなされ、

解約返戻金が相続税の課税対象となります。

Eパターンも、契約者が長男になっているものの実際の保険料負担者が父親であるため、

父親が亡くなった場合は保険金に相続税がかかります。

いずれの場合でも、税務当局により申告間違いや申告漏れが発覚した場合、

本来支払うべき税金に加えて追徴課税を受ける可能性もあるため、注意が必要です。

生命保険が再注目される中、

各ご家庭の事情により誰が誰の保険に対していくら保険料を負担するのか、

様々な契約形態があると思われます。

契約形態が複雑になるほど課税関係もややこしくなることが考えられるので、

ぜひ一度ご契約中の生命保険の課税関係について確認することをお勧めします。

特に、弊社ヒューマンネットワークグループの

お客さまである経営者の皆様にとって、

近年生命保険をとりまく税務の変化は目まぐるしいものとなっています。

今回は個人契約のご紹介でしたが、

法人契約から個人契約へ現物支給などで保険契約を移す場合なども注意が必要です。

税務当局による追徴課税を未然に防ぐためにも、

ご心配のある方はぜひお気軽に弊社までご相談くださいませ。

|

|

豊富な経験を持った専門の担当者が、相続・事業承継・税務等のご相談にお応えいたします。お急ぎの場合はお電話ください。

オンライン相談ならインターネットを使って、日本全国どこからでもご相談いただけます。

営業時間外は、お問い合わせフォームをご利用ください。翌営業日に折り返しお電話もしくはメールにてご連絡申し上げます。