アーカイブ

2015年06月22日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは!マーケティング部の廣野です。

2015年から相続税は増税となり、富裕層への課税強化の流れが続いています。

こうした中、高騰した自社株の相続対策に頭を悩ませている経営者は

少なくないのではないでしょうか。

本日のブログでは、このような課題をお持ちの経営者に役立つ情報として、

「相続税の納税資金を法人のコストで準備する方法」をご紹介します。

2015年の相続税の改正では、基礎控除4割カット、最高税率は55%に上がりました。

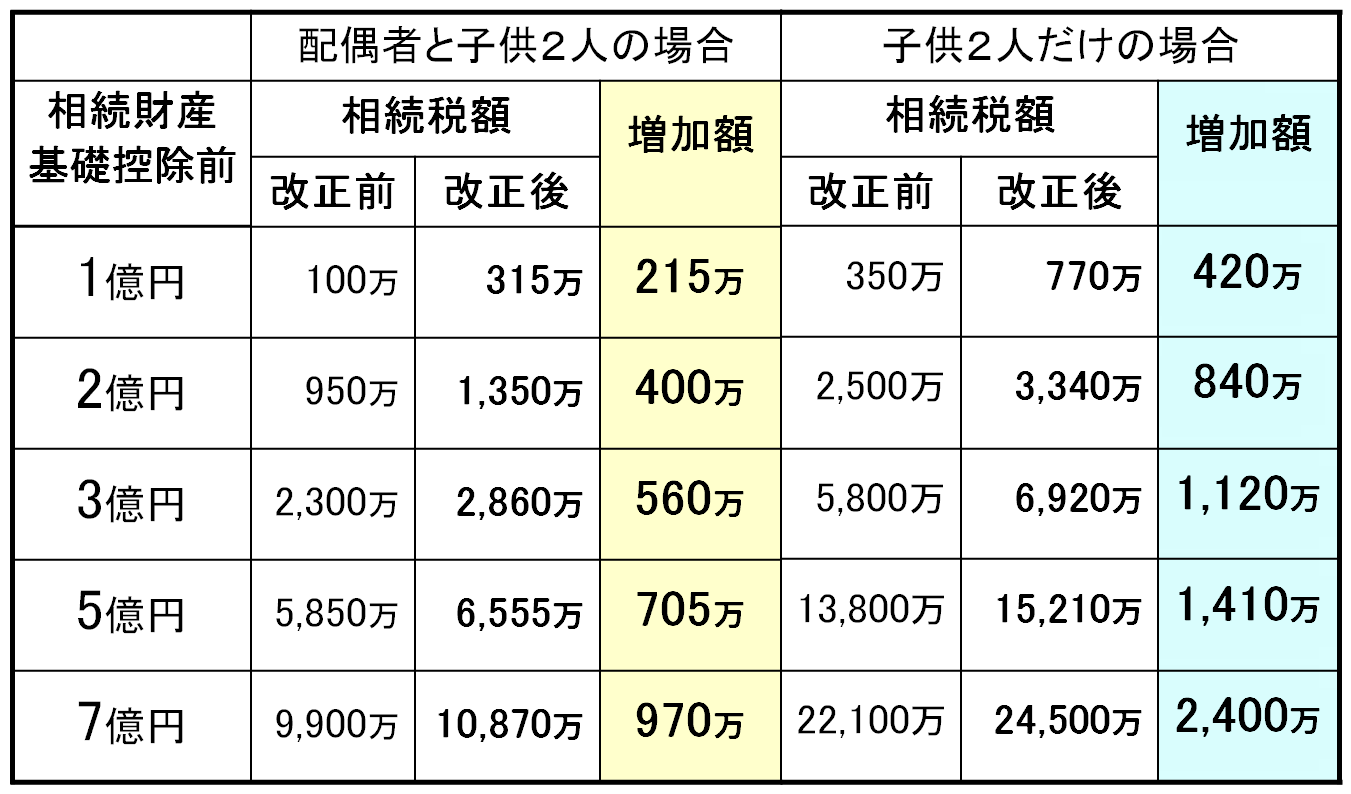

みなさんは改正による「相続人1人あたりの相続税の増加額」をご存じでしょうか。

金額は、配偶者の有無や法定相続人の人数によっても異なりますが、

たとえば、基礎控除前の相続財産が3億円で

配偶者と子供2人の場合、相続税は560万円の増税。

配偶者なしで、子供2人が相続する場合には1,120万円の増税と、

相続税の負担は大幅に増えていることがわかります。

【税制改正後の相続税の増加額】

<平成27年1月1日以降の相続から適用>

<平成27年1月1日以降の相続から適用>

※法定相続人が法定相続分により、相続した場合の相続税額です。

※上記税額は、四捨五入しているので、実際の額とは相違があります。

相続税の大幅な増税は、オーナー経営者にとっても悩ましい問題です。

オーナー経営者の個人資産は自社株の占める割合が高いのが一般的ですが、

業歴が長く、安定して利益の出ている企業ほど自社株の評価は高騰します。

自社株の評価だけで数億円になっているケースもあり、

社長が自社株を持ったまま相続が発生すれば、

後継者は多額の相続税の支払いができず困窮することになります。

円滑な事業承継・相続のためには、

なるべく早い段階から後継者への株の移転を進めるとともに、

株がすべて移る前に相続が発生した場合のことを考えて、

相続税の納税資金を準備しておく必要があるといえるでしょう。

自社株や事業用資産等にかかる相続税は高額になりやすく、

個人の貯蓄などから納税資金を準備するのは、容易ではありません。

後継者の役員報酬を一定期間増額し、株の買い取り資金を準備する方法もありますが、

所得税・住民税あわせて最高税率55%の税金を支払った残りから

高額な納税資金を捻出するのは難しいものです。

そこで、今注目されているのが、

法人のコストで納税対策の資金を準備する方法です。

弊社では「法人のコストで納税資金を準備する方法」についての小冊子を作成しております。

ご希望の方は、下記の「お申込みはこちら」のボタンよりお申込みください。

頒布は終了しました

法人を活用して個人の相続税の納税資金を確保する手法は、

オーナー経営者ならではの対策といえます。

弊社では、社長のビジョンや事業承継・相続のプランを踏まえて、

最適な納税資金の準備方法をアドバイスさせていただきます。

ぜひお気軽にご相談いただければと思います。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。