アーカイブ

2019年06月13日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

マーケティング部の西田です。

2016年2月より実行されたマイナス金利政策から

早3年が経過しました。

この政策で影響を受けた各保険会社では、

一時払いの終身保険、養老保険の

売り止めや高利回り商品の販売停止が相次ぎました。

また今年に入り、法人保険の通達見直しが行われるなど

保険業界に大きな変革がもたらされました。

決算間近の駆け込み対策として

一般的に用いられるのが"生命保険の加入"です。

保険料を決算期内に前払いすることによって

保険料の一定額を損金算入でき、

且つ将来解約返戻金として現金を会社へ戻すことができるので、

多くの法人がこの方法を取り入れていました。

しかし今年2月、

法人保険の課税方法を定めた通達の見直しが行われ、

主力商品は軒並み即日販売停止、

以前と同様の税効果は享受しづらい状況となってしまいました。

過去を振り返ってみますと、

逓増定期保険やがん保険が全額損金から1/2 損金に変更された際は、

新しい通達が発した日の前日までに契約していたものは

全額損金のままでした。

従って、新しい通達が適用される前に加入した保険契約については

遡及しないということもあり、

直前での駆け込み契約が多くなりました。

今回の即日販売停止は、

こうした駆け込み契約を防ぐ狙いがあったとみられます。

このような状況で

オーナー経営者が取り得る税金対策として、

養老保険を採用する企業が増えてきています。

主な理由として以下の3つが挙げられます。

1)会社契約の養老保険は、所定の要件を満たせば、

その保険料の一定割合を「費用」として損金算入処理ができます。

2)取引先の倒産等で資金繰りが厳しくなったり、

急激な景気悪化のときは、この保険の「解約返戻金」や「契約者貸付」を

企業防衛資金として活用することが可能です。

また、保険料の一定割合を損金算入することによって、

「1株あたりの年利益金額」が圧縮されるため、

自社株の評価を下げることができます。

3)万一、社員の方が亡くなってしまった場合は、

ご遺族が保険金を受取ることが出来ます。

また、退職時には退職金の財源となりますので、

福利厚生の充実を図るのに適しています。

これらのメリットから養老保険を

福利厚生と財務強化の両面から充実させるために

採用する企業が増えてきています。

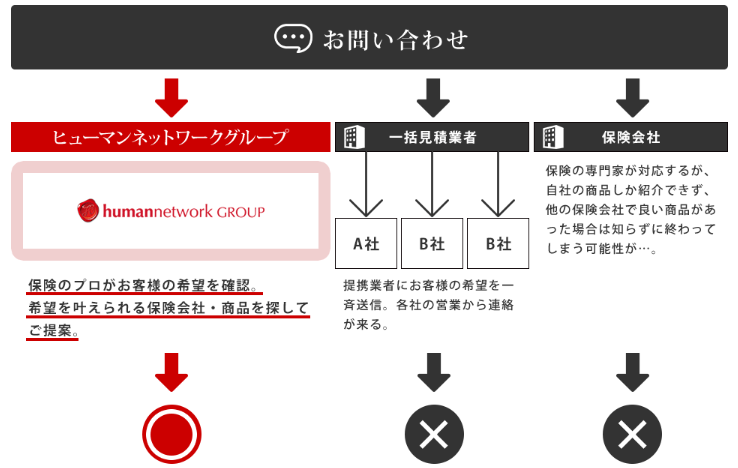

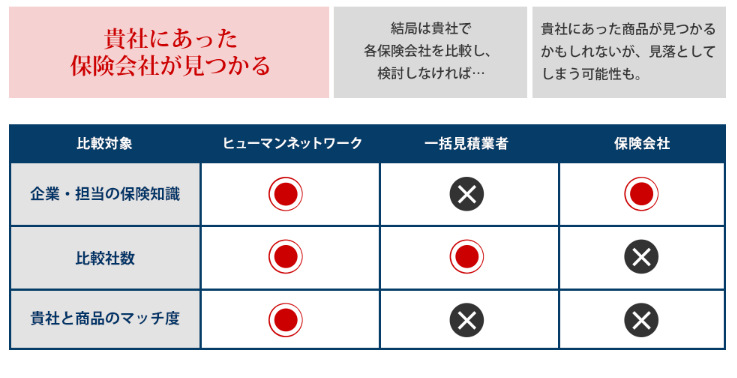

一方で数多くの保険会社で養老保険を取り扱っているため、

自社にあったプランをご自身で探すのは大変な作業です。

そこで弊社では、

22社の保険会社から貴社の状況に即した養老保険をご提案できる

「養老保険一括見積り」をご案内しております。

【養老保険一括見積りはこちら】

養老保険一括見積りは、

弊社の経営者保険プランナーが

貴社のご要望や現状をお伺いした上で見積りを作成しますので、

保険会社各社から連絡が来ることも無く、煩わしさから開放されます。

養老保険一括見積りは、無料でご利用いただけます。

また、強引な勧誘や契約誘導は一切ありませんので、

「営業されるのが苦手」とお感じの方も是非ご活用ください。

ヒューマンネットワークグループでは経営者セミナーや

各種シミュレーションをはじめとする

様々なサービスをオーナー経営者様へ向け発信しております。

随時無料個別相談も行っておりますので、

対策を検討される際はお気軽にお問い合わせください。

【養老保険一括見積りはこちら】

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。