アーカイブ

2020年02月06日 ※税法上の取扱いについては、ブログ投稿時の税制によるものです。

こんにちは経営者保険プランナーの尾崎です。

今回は法人にて既にご加入されている

生命保険の活用事例についてご紹介させて頂きます。

役員様を被保険者として生命保険にご加入されている法人様は、ぜひご一読ください。

経営者保険プランナーとしてお客様の元へ訪問させて頂くと

以下のようなご要望を頂く事があります。

「会社は今すぐ現金が必要だし、今期は絶対に利益も出したい。」

「入っている生命保険、今、解約したら、いくらになるの?」

「このところ急激に業績が悪化して、とても保険料を払い続けられない」

「良い保険だし、保障も必要だと分かっているが解約を検討したい」

経営者として資金繰りを最優先に考える事は当然であり、

保険料=コストと考えれば経費削減=保険解約となるはずです。

しかしながら、法人加入の生命保険には解約をせずとも保険料を減らしたり、

現金を調達したり、当期に利益を出す事も可能です。

生命保険には様々な機能がございます。いくつかご紹介いたします。

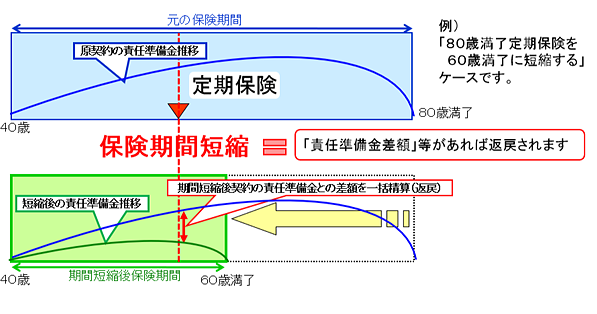

1. 期間短縮

生命保険の中には、保険期間を短くする事が可能な商品がございます。

元々長期的な保険期間の商品だった場合、

保険期間を短縮する事で「保険料の削減」と

長期間の死亡保障として貯めていた「責任準備金の返戻」を受ける事ができます。

保障する期間は短くなりますが、保障金額は加入時と同じ金額を維持でき

責任準備金の返戻により現金や、

商品によっては雑収入(利益)を発生させる事が可能です。

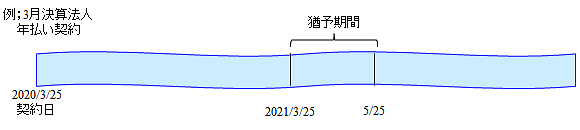

2.保険料猶予期間

生命保険契約には払込期月内に保険料のお払込みがない場合でも、

次の保険料払い込み猶予期間が設定されている商品が多くございます。

月払い・・払込期月の翌月1日から末日まで

年払い・・払込期月の翌月1日から翌々月の月単位の契約応当日

例えば、3月決算法人のお客様にて数年前の3月に契約した保険契約の

継続保険料において、年払いの保険料支払いが困難だった場合の事例です。

該当の保険について保険料支払いを行わなかった場合、

保険料払い込み猶予期間が設定されている保険商品であれば

猶予期日までに保険料が支払われれば保険は有効に継続可能です。

上記の例では5月25日までに支払いが完了できれば

保険契約は有効に継続できるわけです。

このことは、言い換えますと3月期末に解約をせず保障額も今のまま、

3月分の保険料支払いを翌期に回せた事になります。

加入している生命保険の支払いが困難になった場合には上記の他に、

保険会社にもよりますが一部解約や貸付、保険料ローン制度などもあり、

生命保険のアフターフォローは十社あれば十通りございます。

また既にご加入頂いている生命保険については「お宝保険」と呼ばれる保険もあります。

もちろん解約をしなければならない状況もございますが

加入している生命保険がどのように活用できるのか

一度弊社プランナーにご相談ください。

弊社はオーナー経営者専門の保険代理店として

多くの事例をもとに貴社のご相談にお答え致します。

|

|

お気軽にお問い合わせできるよう複数の窓口を用意しております。